(昨日からの続き)

昨日は土曜日のセミナーの内容を思い起こして書いているうちに売り主との苦~い想い出がこみあげてきてしまい、途中になってしまいました。

気を取り直してもう一度おさらいすると。

交渉に関しては逐次、営業マンに相談

ここでやっぱりポイントになるのは営業マン(ウーマンの場合もあるけど)。

となると最初の不動産選びはほんっと大事だなと思う。

私がお世話になった不動産会社はネット経由でつながりができたとても小さい不動産会社ですが、わたし的には良かったと思います。

多分、最初のD不動産(獅子マンションでおなじみ)のS氏であれば、売り主ファーストの人だったのでもっとこちらが不利になった気がする。

まぁ、もっと力のある営業マン(ウーマン)であれば当日のいきなり値上げをもう少し何とかできたか、ってのもあるけど先方の営業ですら持て余すようなある種モンスター売り主だったのでそれはムリか・・・

交渉を進めるうえでの注意点として;

【売却する側】最終結論の時には、買付申込みとして必ず値引き交渉があると思ってください。

【購入する側】エアコン・照明・カーテンなど、残しておくものをあらかじめ確認しておきましょう。

ポイントは;

相手との交渉を上手に行って、気持ち良く、お得な取引をするには、営業マンとのコミュニケーションが大切です。

とのことですが、気持ち良く取引したくても、相手が私の場合のように

「交渉はコチラの条件のみ、そちらの条件は一切、聞きません!」

と来やがったらどうしようもありませんけどね。あ”、またイヤな思い出が・・・

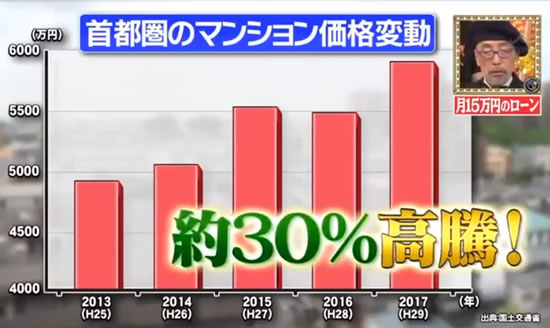

今は売り時・買い時なのか?

お決まりのトピックですが、ここでお決まりのよう右肩上がりのグラフ

こんな感じのヤツですよね、

売る側にしたら高く売れることは間違いなく高く売れる時期のようです。

では、この物件価格高はいつまで続く?

ニッセイ基礎研究所が2015年1月に発表した不動産・建設・金融・投資顧問などの業務に携わる200名へのアンケート結果ではこんな感じ;

不動産価格ピークに関するアンケート結果(ピークはいつか?)

-

2016年~2017年ごろ 51.7%

-

2915年現在(当時) 24.1%

-

2018年~2019年ごろ(オリンピック開催前)19.8%

-

2020年ごろ 1.7%

-

2021年以降 1.7%

このアンケートは2015年1月、すでに3年半も前なのでちょっと間抜けな感じがあるのですが、何でこの講師もこんな古いアンケート結果持ってきたんだ?

もっと最新のを出せよ、って感じ。

ただ、古いアンケートなだけに当たってない部分がはっきりわかって専門家と言われてる人達も結構アテになんねーな、ってのが正直な感想です。

だって、半数以上が2016年から2017年がピークって答えてるんだけど、2018年5月の今もほとんど変わらず高いまんまだよ。

あ、私、物件探しの時に色んな不動産ポータルサイトに登録し、そのままにしてあるので新しい物件が出ると通知がくるのですが、以前より安くなった感じはまったくありません!!

ってか、物件自体があんまり出ないんですよね。

不動産ポータルサイト見ても、毎回同じ物件が出てるし。

物件価格高はいつまでも続く?それはね・・・

上記のアンケート結果はおいといて、講師の不動産鑑定士の私見では;

★2020年までは現在と変わらない状況(私もそう思います)

★2020年後、下がるエリアもあるがそのまま上がり続けるエリアもあり、二極化が進む。(私もそう思います)

★しばらくは高止まりで2020年後に5年~10年かけてゆるやかに下がる(私もそう思います)

なんか、講師の私見にのっかてる私がいますが・・・

オリンピック後、すぐに急激には下がんないんじゃないかと思うけど。

現在の物件価格高がいつから始まったのか定かでないんだけど、少なくとも2013年の9月にIOCの当時のロゲ会長が「Tokyo~!」と叫ぶまではそんなに高くなかったはず。

そうすると5年くらい続いてんのか・・・

こんなこと言うと怒られるかもしれないけど、あの時ロゲ会長が「Tokyo~!」と叫ばず他の地市名を叫んでくれてたらなぁ~・・・

物件価格もこんなに上がらなかっただろうに・・・(ノд-。)クスン

とにかく今は売り時

とにかく今は売り時だそうです。

じゃ、買う側はメリットが無いかっつうとそうでもなく、金利が低い!と言うメリットがあるので大きく住宅ローンを組むにはもってこい。

で、この金利って0.XX%とか言われてもピンとこないのですが、

3500万円(35年)借りた場合、で金利が0.5%違ったら

総支払額:4393万円(利息分893万円)

金利がもし0.5%アップしたら;

総支払額:4757万円(利息分1257万円)

差額が364万も違ってくるんですよ。

だから、全額住宅ローンみたいな方は絶好のチャンスじゃないかと。。。

まぁ、私のように半分以上が自己資金だとさほど恩恵はありませんが・・・

わたし的には私の場合はかなり悪いタイミングで買ったと言えるが、まぁ、気に入ってるマンションなので・・・とでも思うしかないわ。

女性のためのかしこいマンション購入術講座![]() に参加するとしつこい営業があるんじゃないかと心配される方もいますが、私はそのテの営業されたことはないですね。

に参加するとしつこい営業があるんじゃないかと心配される方もいますが、私はそのテの営業されたことはないですね。

確かに提携している物件はあるようですが、それ以外の物件に関する相談にも乗ってくれるし、カウンセリングもとても丁寧にやってくれました。

物件を購入するのが初めてな方はここのセミナーをいくつか受けてちょっと勉強しておく方が不動産会社と話をするときに話が理解しやすいと思います。

不動産関係の話は難しく感じますが、ここのセミナーは初心者向けのせいかわかりやすくて私は好きです。

来月も面白そうなのがあるので時間があえば是非参加したいと思います。

この記事を書いた人

都内賃貸から隣接する埼玉4区に分譲を買い引っ越したものの、ビックリするくらいこの街が馴染めず、現在絶賛外出恐怖症。埼玉4区適応障害の東京ホームシック。ガチで東京リターンを模索中・・・しかし、首都圏相変わらずの物件価格高。年齢的に賃貸は無理ぽ。住宅ローンに最も嫌われるフリーランスのお一人さまは今後どうする?