老後2000万円問題とは?

最近、よく耳にする老後2000万円問題。

何のことやら?と思ったら、夫婦で95歳まで生活するには年金以外に約2000万円が必要という。

ザックリ言うと、年金収入が一ヶ月20万円くらいで、支出は25万円くらい必要なので計算すると2000万円くらい足りないんだそう。

この麻生のオヤジもナンダカンダ言ってたけど、コイツにとって2000万なんて屁みたいな小銭だろうから、コイツが何言っても聞く気になれないんだよね。

この麻生さんに限らず、テレビでこの年金が足りないかも問題について論じてる人達って自分らは老後十分な年金もらえる側の人達なのでどんな提案されても机上の空論な感じがハンパない。

それより何より、私、年金をあんまアテにしてないのでとにかく働くっす。

そのために今、納期に追われながらもフリーランスやってるので。

住居を地方に移すことで1000万円の支出減に異論

とはいえ、今日、テレビ朝日のワイドスクランブルで老後2000万円を浮かせる方法というのをやっていてその中で住居を東京から地方に移す、という案が出されてたので、

「バ~カこくでねぇ!東京が世界で一番住みやすい街なんだぞ、車なんてなくたって電車がキレイで安くていっぱい走ってんだぞ、70歳からはバスの無料パスももらえるんだぞ。

地方行ってどうするつもりだっぺ?」

とツッコミを入れてしまった。

ワイドスクランブルの説明では、東京の平均的な2LDKの家賃と東京からちょっと外れた都市の家賃では約3万円ほど東京が高い(下図参照↓)。

なので、地方に行けば

3万円 x 12か月 x 30年 = 1080万円

とここで大幅にコストカットができる・・・

っていうけど、最初っから地方に住んでる場合はどうなるんだ?

これ以外の方法は

・余分な洋服を買わないとか

・亭主の小遣いを毎月5000円減らす、

とか目新しさがないにもホドがある。

ってか、地方に行けば交通の便悪いし、スーパーなんかも東京の方が安いって。

この埼玉4区と練馬区くらべても練馬のほうが安かったもん。

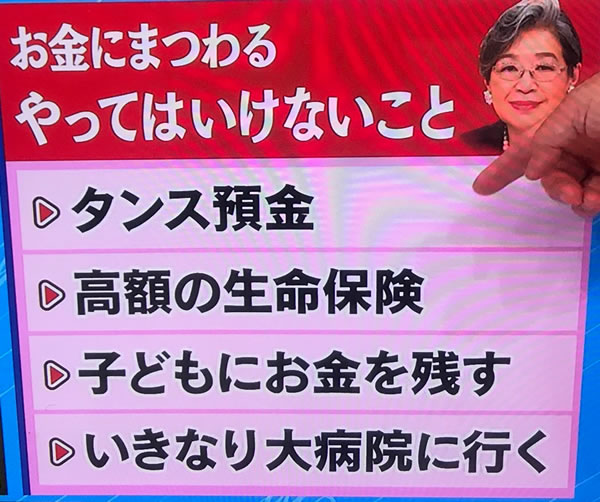

お金にまつわるやってはいけないこと

経済評論家の荻原 博子によるとお金にまつわることで熟年世代が絶対にやってはいけないのは次の4つ;

・タンス預金・・・これはアポ電強盗の格好のエジキになっちゃうからってことで。

・高額の生命保険・・・生命保険ってそもそも小さい子供がいるような働き盛りの家庭で大黒柱に何かあったら子供が大学までちゃんと行けなくなってしまう・・・と言う不安を回避するためのものなので60歳以降とかではヘタに高額な生命保険に入っていると掛け金の負担もデカいし、長生きのリスクがより増大、だそう。

長生きってめでたいことではない世の中なのね。

・子どもにお金を残す・・・これもたいていは1000万円以下の金額で、それを巡って裁判沙汰になった挙句、その兄弟間で修復不可能なくらいの溝ができてしまうので1000万円以下なら残さず使い切った方が良いらしい。

こういうところ、私、貧乏性でなかなか使い切れないんだよね。

高い本わさびとか買っても使い切れずに賞味期限キレになってしまうことが多いので使い切ることも大切だよね、って関係ないか。

それ以前に子供いねーしな。

・いきなり大病院に行く・・・大病院は紹介状がないと5000円ほど余分に取られるので必ず小さい病院で紹介状もらってから行きましょうね~だと。

どれもこれも大して参考になんねーな。

それより、90歳代で賃貸暮らしってのが問題じゃないかと思う。

それ、貸しててくれるのかなぁ~。

取り壊しとかになって出て行かざるを得なくなったらどうすんだろ。

改めて持ち家って大事だなと思った。

私が下流老人になっても・・・

都内に住み替えたい、という気持ちもありますが、それ以外では何があってもこのマンションを手離さないようにしようと改めて思っちゃいました。

ローンさえ終わっていれば、多分この先上がっても3万円以内の管理費・修繕積立金だけだし、光熱費は自助努力で押さえられるし、食事はスーパーの半額狙いで行けるだろうし。

多分、月に20万円もかからないと思う。

うん、マンション買っといて良かったわ。

そう、たとえ、下流老人になっても、私はこのマンションを手離さない。。。

私が下流老人になってもマンションは売らないわ♪

だけどぉ~、し~んぱいだわぁ~♪ローンがそれまーでに終わるのか!

この記事を書いた人

都内賃貸から隣接する埼玉4区に分譲を買い引っ越したものの、ビックリするくらいこの街が馴染めず、現在絶賛外出恐怖症。埼玉4区適応障害の東京ホームシック。ガチで東京リターンを模索中・・・しかし、首都圏相変わらずの物件価格高。年齢的に賃貸は無理ぽ。住宅ローンに最も嫌われるフリーランスのお一人さまは今後どうする?